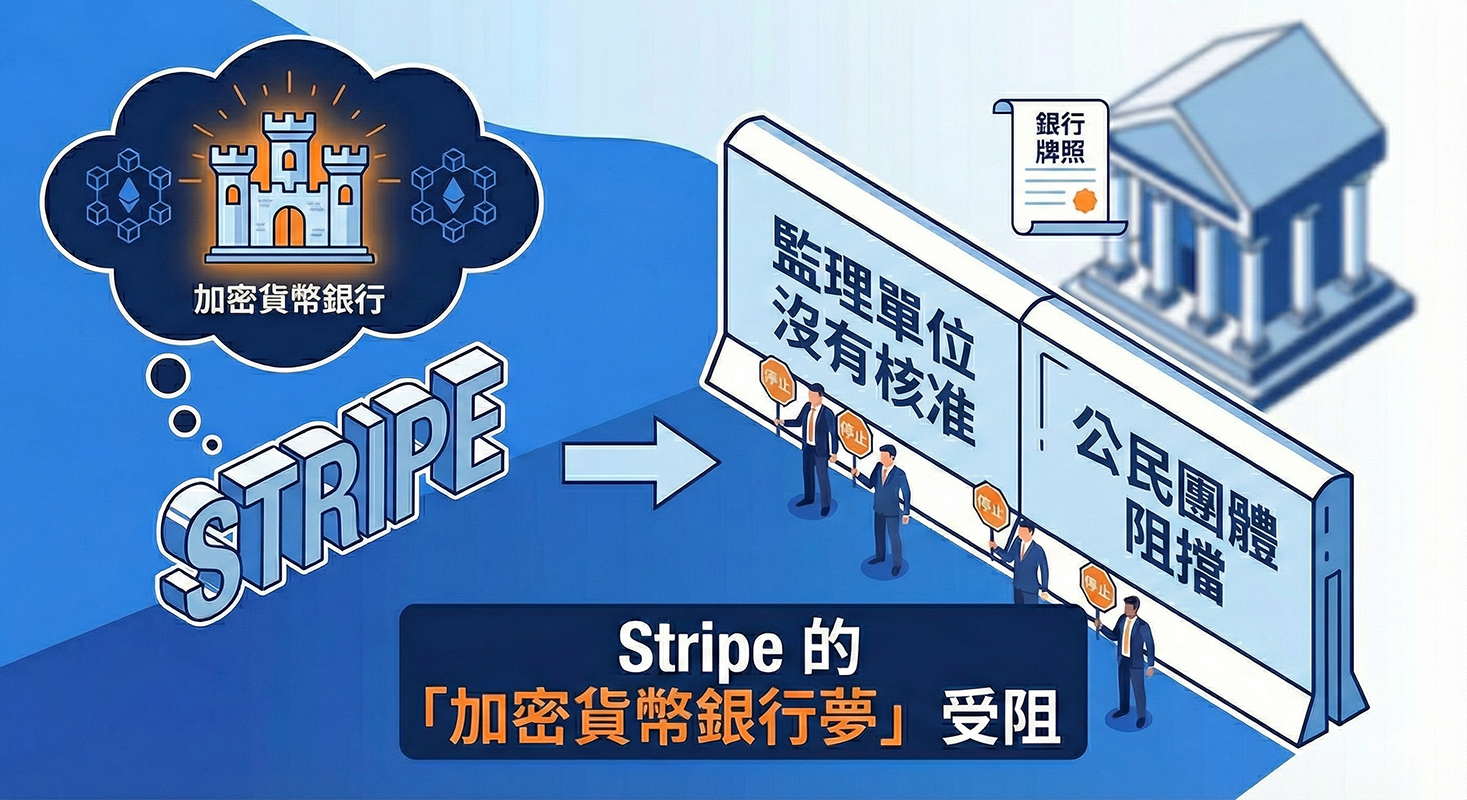

數位支付巨頭 Stripe 透過旗下 Bridge 申請「全國性信託銀行執照」,此舉遭到公民團體 NCRC 的強烈反對。這場爭議的本質在於:Stripe 正尋求一種「合法地逃避社會責任和系統性風險」的監管路徑。該執照不允許吸收存款,但Stripe其欲經營的虛擬資產(特別是穩定幣)在功能上已具備高流通性,一旦與其龐大的支付網絡結合,將有可能形成一個缺乏聯邦安金融安全保護網的「監管黑洞」。

Stripe 的戰略目標與執照的核心價值

信託銀行執照的「特許價值」:規避 50 州的繁瑣監管

Stripe 尋求由美國貨幣監理署(OCC)頒發的「全國性信託銀行執照」。這張執照最大的優勢,在於賦予 Stripe 聯邦優先權,使其能夠:

- 全國性運營:避開過去必須向全美 50 州逐一申請「貨幣傳輸執照」(Money Transmitter License, MTL)的巨大時間和合規成本。

- 獲取銀行名義:執照名稱為信託銀行,是透過「銀行」兩個字產生的信任感,為其高風險的虛擬資產託管與穩定幣發行業務,取得最高的合法性與公信力。

你可能會問,那現在的虛擬貨幣的信託不是已經都在進行了嗎?又有什麼差異?

過去,加密貨幣公司通常是跟現有的州級信託銀行(State Trust Bank)進行合作。差異比較如下:

模式 虛擬貨幣既有信託合作模式 Stripe 的「全國性」申請 執照種類 州級信託執照 (State Charter) 全國性信託執照 (National Charter) 業務規模 範圍較小,僅提供託管服務。 範圍涵蓋全美甚至全球,且整合到其龐大的支付網路。 爭議點 銀行提供服務,科技公司是客戶(風險分散)。 自己變成銀行(權力高度集中)。 核心風險 地方性風險 系統性風險(影響全國金融穩定)。 業務焦點:資產託管與高速流通

Stripe 的目的並非成為傳統的放款銀行,而是將其現有支付業務與未來的高速金融工具結合:

- 穩定幣與託管:執照允許 Bridge 進行虛擬資產託管和穩定幣儲備管理。

- 功能等同於存款:雖然這些虛擬資產在法律上不屬於聯邦保險的「存款」,但在功能上,穩定幣在 Stripe 的支付網絡中將能實現如數位存款般的高速、即時、全球性流通。

爭議核心—風險的「社會等同性」與監管套利

Stripe 的申請被批評為「監管套利」(Regulatory Arbitrage),因為它選擇了一種可以規避傳統銀行最大社會責任和系統性風險負擔的執照。

規避「社區再投資法」(CRA)的社會責任義務

反對者 NCRC 最大的立論基礎是 CRA。傳統銀行因為吸收了公眾存款,有義務將資金投入中低收入社區進行放款。

- 信託執照的豁免:由於信託銀行不吸收一般公眾存款,它在法律上可主張與社區資金循環無關,自動獲得 CRA 豁免權。

- 爭議點:Stripe 獲得了全國銀行的名義和權力,卻無需履行服務弱勢社區的義務,這被視為一種對社會責任的逃避。

規避系統性風險保障與資本要求

信託執照成功避開了兩大系統性風險緩衝:

- 無聯邦存款保險:託管資產不受 FDIC 保護。這意味著一旦駭客攻擊、操作失誤或儲備金管理不善,客戶將面臨全額損失,國家沒有安全網介入,但風險卻可能透過 Stripe 的全國網路迅速擴大。

- 較低的流動性要求:由於不涉及擠兌風險(無存款),信託銀行在資本適足率和流動性準備金方面的要求,通常會比傳統商業銀行寬鬆,變相降低了其運營成本和安全標準。

虛擬資產特性疊加的「監管風險」

當虛擬貨幣的高風險特性與有限監管的信託銀行結合時,會有三個監理風險,與傳統金融監理不同:

資金流動的「洗錢風險」(AML/KYC Gap)

- 風險:虛擬貨幣的高速、跨國、假名性,對傳統 AML 系統是巨大挑戰。

- 挑戰:信託銀行過去不需處理高頻零售交易,其 AML/KYC 系統設計上可能無法應對 Stripe 支付網絡帶來的龐大且快速的資金流量。這為非法資金(洗錢、詐欺)提供了進入正規金融體系的「快速通關車道」。

託管資產的「系統脆弱風險」(Custody Risk)

- 風險:託管的虛擬資產面臨駭客攻擊、私鑰管理等 IT 風險。

- 挑戰:在沒有 FDIC 保險的保護下,銀行名義給予公眾的信任,與資產缺乏安全網的事實,產生了巨大的認知錯位。一旦出事,後果完全由客戶承擔,但事件的系統性影響卻可能波及全國。

監管專業的「知識不足風險」

- 風險:OCC 的審核人員專精於傳統的信託、會計與傳統資產管理。

- 挑戰:審核人員對區塊鏈、智能合約、穩定幣儲備的實時審計等複雜技術可能缺乏足夠的專業深度。這使得 FinTech 巨頭可能在法律的灰色地帶設計出難以被有效監管的金融產品。

若 Stripe 拿到全國性信託執照後,情況將會是:

資金流通的「加速器」與「放大器」

Stripe 是一個支付巨頭,它的網路連接了數百萬的商家和用戶。一旦它發行的穩定幣或託管的資產獲得「銀行級別」的合法性,這些資金就可以透過 Stripe 的網路,以極快的速度在美國甚至全球市場自由流通。

風險: 資金流通越自由、越快速,當發生單點失敗 (Single Point of Failure) 時,風險擴散的速度就越快。如果 Stripe 在穩定幣儲備管理上出現問題,影響將是即時、全國性,且不受 FDIC 緩衝的系統性危機。

公眾認知錯位

看到「全國信託銀行」,民眾會直觀地認為這筆資產(無論是託管的加密貨幣還是穩定幣)是受聯邦最高標準保護的。然而,事實雖然可以跟存款自由流通,卻不具備原本存款的保護機制(FDIC 保險)。

這個爭議,不是單一企業的監管戰,更是美國監管體系在面對 FinTech 浪潮時的核心難題:如何讓創新在沒有抑制效率的情況下,承擔與其風險規模相匹配的社會與金融責任?

如果 Stripe 獲准,將為其他加密貨幣巨頭樹立典範,可能引發一波科技公司「銀行化」的浪潮,而這些「銀行」卻可能具備了最高的流通效率,但擁有最低的法定義務。若OCC否決,則說明監管機構已經意識到,一個在功能上能像存款一樣自由流通、且規模龐大的數位資產,必須被賦予等同於存款的安全保障與社會責任。

目前為止其他類似業者如 Circle Internet Group,Paxos Trust,Ripple,Coinbase Global的申請也都沒有被核准。

Stripe 為了擴張版圖,想要進軍「加密貨幣」市場,想發行現在很紅的 [註1] 穩定幣。為了讓業務更順暢,他們透過旗下子公司向美國政府申請了一張全國性信託銀行執照 [註2] 。如果申請成功,他們就全美國做虛擬貨幣的生意,不用過五關斬六將,一州一州去申請許可[註3] ,大幅降低營運成本。但受到「公民聯盟」(NCRC)一個由數百個社區團體組成的的強烈反對。他們直接發函給監管老大 OCC [註4],要求駁回申請。

「公民聯盟」阻止的原因有兩個:

抄捷徑、鑽漏洞 (Regulatory Shortcut)

主要是認為Stripe申請的全國性信託銀行,其實是想規避嚴格的監管法規 [註5],讓金融體系面臨更大的風險。白話說,就是Stripe想做銀行的業務,享受銀行的權力,卻不想遵守傳統銀行那些最嚴格、最花錢的規定(例如儲備金、壓力測試等)。這讓科技公司用最省錢的方式取得可以執行跟銀行相同業務的資格,讓監理體系有可能會失效。

紀錄不佳,不值得信賴

公民聯盟更翻出舊帳指出,Stripe 過去在虛擬貨幣把關上並不嚴謹。例如,2020 年 Stripe 就曾因為風險監控系統鬆散,讓詐騙集團利用加密貨幣達成洗錢目的,最後被政府罰款和解。聯盟質疑:一家有「反詐欺」和「個資保護」都有違規紀錄的公司,憑什麼獲得政府最高級別的信任,發給全國性的銀行執照?

備註:

| 註記 | 專有名詞 | 白話文解釋 |

|---|---|---|

| [註1] | 穩定幣 (Stablecoin) | 一種價格與法定貨幣(如美元)掛鉤的加密貨幣,功能就像「數位美金」,主要用於支付和避險。 |

| [註2] | OCC (貨幣監理署) | 美國財政部轄下的獨立機構,掌管全國性的銀行與信託機構。可以說是美國銀行界的「警察總長」與「發照中心」。 |

| [註3] | 全國性信託銀行執照 (Charter) | 一種由聯邦政府頒發的特許執照。拿到後,Stripe 就可以在全國範圍內從事特定銀行業務,具有很高的合法性。 |

| [註4] | 監管套利 (Regulatory Arbitrage) | 利用各國或各類金融執照之間法規的差異,選擇最寬鬆、成本最低的方式來營運,達到規避嚴格監管的目的。 |

| [註5] | 為什麼需要「看各州臉色」? | 美國金融採「聯邦/州」雙軌制。沒有這張全國執照,Stripe 就要像一般業者一樣,向 50 個州的政府分別申請「匯款執照」,每個州的規矩和費用都不同,非常耗時費力。 |

為什麼Stripe會想要這張信託銀行執照?

這張信託銀行執照是提供信託業務(Fiduciary Duties),是有限目的信託銀行(Limited Purpose Trust Bank)。這種銀行主要服務是,受託管理客戶的資產。但現在業務範圍已經擴大到涵蓋加密貨幣相關的服務。

這張全國性信託銀行執照(National Trust Bank Charter)通常可以經營以下業務:

傳統信託與資產管理 (Fiduciary Services)

- 遺產信託:替客戶管理遺產、執行遺囑。

- 退休金管理:負責管理企業或個人的退休金帳戶。

- 資產託管:替客戶安全地保管股票、債券等高價值資產。

金融科技的延伸業務 (Fintech Focus)

- 加密資產託管 (Custody):這是 Stripe 最主要的目標之一。信託銀行可以安全地替客戶保管虛擬貨幣,解決用戶自己管理私鑰的風險。

- 穩定幣儲備管理:替發行的穩定幣(例如美元穩定幣)管理和保管背後的實體法幣儲備,確保穩定幣真的「穩定」。